Учет топливных карт в бухгалтерском учете: проводки. Как отразить в учете приобретение топливных карт на гсм Учет гсм по талонам в 1с бюджет

Компании, для функционирования которых необходимы транспортные средства, ежедневно сталкиваются с затратами на покупку бензина, дизельного топлива и прочих материалов и регулярно проводят учет топливных карт в бухгалтерском учете.

А реалии бухгалтерского учета горюче-смазочных материалов таковы, что неизбежно возникает разрыв по времени между появлением в бухгалтерии предприятия документов от топливной компании и моментом заправки служебного транспорта. Автомобили заправляются ежедневно, а отчет от поставщика ГСМ приходит на последний день месяца. Исходя из возникающих проблем практического оприходования и списания ГСМ, была разработана оптимальная схема бухгалтерских проводок и учета ГСМ по топливным картам.

Что такое топливная карта?

Топливная микропроцессорная карта (смарт-карта) автозаправочной станции или топливной компании – это современное техническое средство учета отпуска ГСМ. По сути это не платежное средство, а инструмент строгой отчетности, дающее право владельцу на получение некоторого количества топлива.

Виды карт:

- лимитированные (на топливную карту вносится какое-то количество бензина, а на определенный период устанавливается предел его расходования);

- нелимитированные (на топливную карту вносится некоторое количество литров топлива, которое впоследствии выдается владельцу карты в неограниченном литраже в пределах объема, имеющегося на карте).

Также карты бывают:

- литровые (когда покупается определенное количество литров топлива, и оно выдается вне зависимости от рыночной стоимости ГСМ на день заправки);

- денежные (пополняется баланс карты, и топливо отпускается по цене, актуальной на день покупки, в пределах суммы средств на карте).

Топливная карта может передаваться за плату или бесплатно в случае ее последующего возвращения (определяется пунктом договора).

Согласно пункту договора, поставка топлива будет производиться посредством его выборки на АЗС поставщика. Днем поставки будет признана дата выборки ГСМ.

Получается, что деньги, отданные поставщику топлива, будут являться предоплатой на какой-либо объем топлива. Моментом перехода прав на ГСМ станет момент заправки транспорта.

Рекомендации по учету топлива и работе с топливными картами

Компания, решившая работать с топливными картами, должна позаботиться о некоторых моментах:

- На предприятии должна присутствовать Учетная политика и рабочий План счетов (бухгалтер открывает счет и субсчет для учета топлива и топливной карты или учитывает карту на забалансовом счете).

- В Учетной политике должны иметься следующие пункты:

- о стоимости, по которой ГСМ приходуется и списывается;

- о методе учета транспортно-заготовительных затрат по ГСМ;

- о способе постановки карт на баланс;

- об утверждении специального журнала по учету топливных карт;

- о наименованиях складов, где приходуются ГСМ;

- о не следовании ПБУ 18/02, если компания относится к малым предприятиям на ОСНО.

- В Учетной политике определиться с затратами для расчета налогов по:

- ГСМ, израсходованным сверх нормы.

- ГСМ в рамках норм (отнести к материальным расходам или к расходам на содержание транспортных средств).

- Топливным картам (отнести к материальным затратам или к затратам на содержание транспортных средств, или к другим затратам, связанным с производством и продажами).

- Документооборот. Нужно утвердить форму бланка путевого листа.

- Приказ о норме расхода ГСМ (ориентироваться на нормы Минтранса).

- Контроль за расходованием ГСМ сверх нормы для каждого автомобиля (занести в путевой норму, фактический расход). Перерасход отразить на счете 91.2 (непроизводственный расход).

- Наличие журнала учета поступления, перемещения, выдачи, списания топливных карт с указанием:

- даты выдачи карты водителю;

- инициалы водителя и его личная подпись;

- дата возвращения карты в бухгалтерию;

- марки заправляемого автомобиля;

- гос. регистрационного номера авто.

- Организация запроса у поставщика ГСМ ежемесячного отчета по операциям по топливным картам.

- Разработка табличной ведомости (Excel) и внутренней аналитической таблицы для удобного учета списания ГСМ по путевым листам.

Учет топливных карт в бухгалтерском учете

Топливные карты без учета топлива на них, которые покупались за деньги, принимаются к учету в составе материально-производственных запасов по фактической себестоимости, расходы относят к затратам по обычным видам деятельности на покупку сырья, товаров, материалов и т.д. Для учета затрат на покупку карточек подойдет счет 10.6 “Прочие материалы” (на основании сведений из товарной накладной или из договора на поставку топлива).

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислены средства за изготовление топливных карт на основании банковской выписки | 60 | 51 |

| Карта отражена в составе материально-производственных запасов на основании товарной накладной или договора на поставку топлива | 10 | 60 |

| Учтен НДС по карте на основании счета-фактуры | 19 | 60 |

| НДС принят к вычету на основании счета-фактуры или записи в книге закупок | 68 | 19 |

| Списана стоимость карты в расходы на основании бухгалтерской справки | 20, 26, 44 | 10 |

Бухгалтерский учет выдачи топливной карты

Водитель, которому выдается топливная карта, по факту не получает никаких денег, а потому счет 71 для отображения выдачи карты использовать некорректно. Получение работником карты на руки не должно отражаться в бухгалтерском учете.

Бухгалтерский учет расходов на топливо

Сведения с карточных терминалов АЗС отправляются в процессинговый центр топливной компании, обрабатываются, и затем на их основе составляется отчет об операциях по карте. Поставщик топлива на последний день месяца передает компании-владельцу карты:

- счет-фактуру,

- товарную накладную,

- акт сверки взаимных расчетов,

- ежемесячный отчет по операциям.

В бумагах показывается, сколько литров ГСМ было куплено фактически, сведения подлежат сверке с отчетами сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС. Товарная накладная и отчет по операциям будет являться основанием для учета топлива по с/сч 10-3 “Топливо”. Списание израсходованных ГСМ будет проходить по путевым листам.

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислена предоплата за ГСМ на основании выписки из банка | 60.2 | 51 |

| Приняты к учету ГСМ, выданные по карте на основании договора поставки ГСМ, отчета и товарной накладной | 10.3 | 60.1 |

| Учтен НДС на основании счета-фактуры | 19 | 60.1 |

| Учтен НДС на основании счета-фактуры и записи в книге закупок | 68 | 19 |

| Зачтена предоплата на основании бухгалтерской справки и акта сверки взаимных расчетов | 60.1 | 60.2 |

| Списана стоимость заправленного топлива на основании бухгалтерской справки и путевых листов | 20, 26, 44 | 10.3 |

Налогообложение расходов на приобретение карты

НДС с покупки карт может быть принят к вычету:

- после принятия карт на учет,

- после получения счета-фактуры,

- если карты куплены для осуществления облагаемых НДС операций.

Налогообложение расходов на топливо

Затраты на ГСМ относятся к расходам по обычным видам деятельности. Чтобы суммы, затраченные на покупку топлива, уменьшали налогооблагаемую базу по налогу на прибыль, необходимо:

- обосновать расходы (затраты должны находиться в рамках норм),

- представить документы, подтверждающие затраты,

- доказать, что топливо покупалось с целью извлечения дохода.

Бухгалтерские проводки по списанию топлива

Стоимость горючего, которая будет списана на затраты компании, зависит от выбранного руководством метода оценки МПЗ (ФИФО или по средней себестоимости).

Бухгалтерские проводки по топливным картам для бюджетных учреждений

Допустим, бюджетное учреждение “Фирма” 01.09.2016 приобрело 2 топливные карты:

- Литровую для служебной машины на выдачу 1000 л бензина, в счет ее оплаты было перечислено 30 000 рублей.

- Денежную для грузовика, использование которого необходимо для осуществления основной деятельности компании. Карта рассчитана на заправку бензином общей стоимостью в 30 000 рублей.

19.09.2016 водители обеих машин представили отчеты на заправку 200 л бензина (по 100 л 07.09.2016 и 15.09.2016). На дату заправки бензин стоил 27 и 27 рублей 50 копеек соответственно.

| Операция | ДЕБЕТ | КРЕДИТ | Стоимость |

| Отражена стоимость купленных топливных карт | ● 120105510 | ● 1302022730 | 60 тыс. руб. |

| Отражена стоимость карт, выданных водителям | 120822560 | 120105610 | 60 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного денежной картой | 110503340 | 120822660 | 6 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного литровой картой | 110503340 | 120822660 | 5450 руб. |

| Отражена стоимость ГСМ, истраченного на текущие расходы | 140101222 (или 140101272) | 110503440 | 6 тыс. руб. |

| Отражена стоимость ГСМ, истраченного на ведение основной деятельности предприятия | 110601310 | 110503440 | 5450 руб. |

Расчет количества топлива

По информации, представленной в путевом листе, нужно вычислить количество ГСМ, которое пойдет на списание:

ТС = ОТВ + ТБ – ОТКМ ,

ТС – топливо на списание (в литрах),

ОТВ – остатки топлива при выезде машины,

ТБ – топливо в баке машины,

ОТКМ – остатки топлива на конец рабочего дня.

Пример учета ГСМ по топливным картам

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Выдана предоплата топливной компании за бензин | 11 800 (за 1 тыс. л.) | 60-2 | 51 |

| Оплачено изготовление топливной карты (по выписке из банка) | 118 | 60-1 | 51 |

| Принята к учету топливная карта (по товарной накладной и договору на поставку ГСМ) | – | 10-3 | 60 |

| Учтен НДС (по счету-фактуре) | 18 | 19 | 60 |

| НДС принят к вычету после оплаты карты (по счету-фактуре, записи в книге закупок) | 18 | 68 | 19 |

| На последний день месяца | |||

| Отражен расход по топливной карте на бензин (по отчету поставщика и чекам АЗС) | 9900 (990 л * (11,8 – 1,8)) | 10-3 | 60-1 |

| Учтен НДС от затрат на бензин | 1782 | 19 | 60-1 |

| Зачтенная ранее предоплата за бензин (по отчету поставщика) | 11682 | 60-1 | 60-2 |

| Принят к вычету НДС по оплаченному бензину (по счету-фактуре) | 1782 | 68 | 19 |

| Списана стоимость фактически израсходованного бензина (по путевому листу) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| п. 5, 6 ПБУ 5/01 | О порядке оприходования ГСМ |

| ст. 223 ГК РФ | О переходе прав собственности на ГСМ в день оплаты |

| ст. 458 ГК РФ | О переходе прав собственности на ГСМ в момент фактического отпуска (в момент заправки авто) |

| п. 1 ст. 172 НК РФ | О принятии НДС с покупки ГСМ к вычету только после получения счета-фактуры поставщика |

| Федеральный закон от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” | О размещении заказа путем проведения торгов или без них при сумме заказа до 100 тысяч рублей |

| Методические рекомендации “Нормы расхода топлива и смазочных материалов на автомобильном транспорте” (утв. Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р) | О нормах расхода топлива |

| п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина РФ от 30.12.2008 № 148н) | Состав затрат, которые включаются в фактическую стоимость ГСМ |

| п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ,

п. 1 ст. 252 НК РФ | О необходимости документального подтверждения израсходованных ГСМ |

Типичные ошибки

Ошибка № 1: Бухгалтер использовал счет 71 для учета выдачи топливной карты на руки водителю.

Учреждения и организации, имеющие транспортные средства, вынуждены ежедневно покупать бензин, дизельное топливо и другие горюче-смазочные материалы. Наиболее распространенные способы приобретения ГСМ – за наличные или с оформлением авансового отчета, а также по топливным картам.

Рассмотрим, как эти способы учета ГСМ реализованы в «1С:Бухгалтерии 8.3».

Учет по картам

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги.

Оприходование стоимости топливной карты (если она есть, так как в большинстве случаев карту используют бесплатно при условии ее возвращения) можно оформить как поступление услуги через меню «Покупки» - «Поступление (акты, накладные)» - создать поступление «Услуги (акт)»).

Рис.1 Создание документа «Услуги»

Рис.2 Заполнение документа услуги – изготовление топливной карты

При этом саму топливную карту учитывают как бланк строгой отчетности на забалансовом счете 006 и отражают в учете с помощью ручной операции – меню «Операции» - «Операции, введенные вручную».

Рис.3 Операция, введена вручную – отражение топливной карты на забаланс

Обратите внимание, в случае изготовления топливной карты бесплатно, карта также отображаются на забалансовом счете 006 «Бланки строгой отчетности» по условной цене – 1 карта = 1 рубль.

Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» - «Поступление (акты, накладные».

Рис.4 Меню программы 1С:Бухгалтерия «Покупки»

Создаем новый документ «Поступление товаров (накладная), заполняем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары», используя кнопку «Добавить» или «Подбор». При создании номенклатуры обязательно указать тип номенклатуры – ГСМ.

Рис.5 Номенклатурная карточка ГСМ

Рис.6 Оформление поступления ГСМ

Таким образом, мы оприходовали ГСМ от поставщика. Сформировалась проводка – Дт. 10.3 - Кт. 60.

Рис.7 Движение документа «Поступление товаров (накладная)»

Поступление ГСМ по авансовому отчету

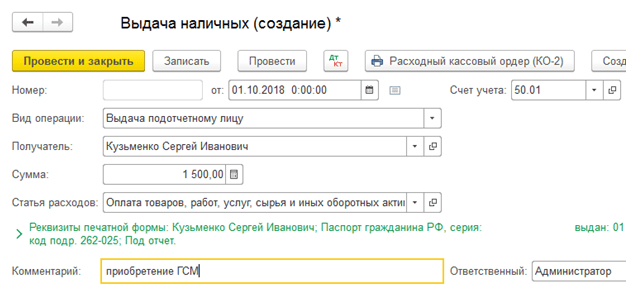

Чтобы отразить самостоятельную покупку водителем бензина за наличность, выданную ему, оформляем авансовый отчет. При этом сначала необходимо оформить выдачу денежных средств подотчетному сотруднику. Выдача денег из кассы фиксируется документом «Выдача наличных» с видом операции «Выдача подотчетному лицу».

Рис.8 Заполнение документа выдача наличных

Теперь создадим сам «Авансовый отчет» через «Банк и касса» - «Авансовые отчеты».

Рис.9 Кассовые документы

С помощью кнопки «Создать» создаем новый документ, в котором заполняем первую закладку «Авансы»: фиксируем документ выдачи аванса (у нас «Выдача наличных»), а внизу – прикрепленных к отчету документов. Далее переходим к заполнению табличной части, в которой подбираем приобретенную номенклатуру (Бензин Аи-95), указав количество и цену.

Рис.10 Заполнение отчета

Таким образом, мы оприходовали ГСМ через авансовый отчет. Его проводки – Дт. 10.3 - Кт. 71.01. Нажав кнопку «Печать» получаем печатную форму документа.

Рис.11 Печатная форма авансового отчета

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС.

Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

Рис.12 Фрагмент пункта меню «Склад»

В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

Рис.13 Заполнение «Требования-накладной» на списание ГСМ

При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

Рис.14 Отчет о движении документа «Требование-накладная»

Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Рис.15 Создание «Требования-накладной» из «Авансового отчета»

Настройка субконто счета 10.03 «Топливо»

В нашем примере используется один склад для оприходования топлива. Если у вас несколько транспортных средств, то можно создать свой склад на каждый автомобиль и учитывать остатки и обороты по каждой единице транспорта.

Для того чтобы учет на счете 10.03 велся в разрезе складов, посмотрим настройку счета в плане счетов. Откроем счет 10.03 – «Топливо». Здесь состав видов субконто определяется настройкой плана счетов «Учет запасов». Установив галочку «Учет запасов ведется по местам хранения», мы получаем дополнительное субконто в виде складов, учет на которых может вестись как в количественном, так и количественно-суммовом выражении.

Рис.16 Настройка субконто «Места хранения» счета 10.03 «Топливо»

Рис.17 Окно настройки плана счетов – счет 10.03 «Топливо»

Для примера перепроведем наши созданные документы, изменив «Основной склад» на склад «Автомобиль». После этих изменений в проводках отобразился «Склад», и при формировании оборотно-сальдовой ведомости появилась возможность добавить субконто «Склады».

Рис.18 Настройка оборотно-сальдовой ведомости по счету 10.03 «Топливо»

Как видим, в ОСВ выделился условный склад «Автомобиль».

Рис.19 ОСВ по счету 10.03 «Топливо» с детализацией по местам хранения

Ранее приобретаемое топливо отражено в ОСВ без указания склада – «…».

Талоны на ГСМ могут быть:

- денежными (выдаются на определенный лимит стоимости ГСМ);

- литровыми (выдаются на определенный лимит объема ГСМ).

Чтобы приобретать ГСМ по талонам, с поставщиком нужно заключить договор. Поставщик обеспечивает отпуск ГСМ через определенную сеть АЗС. Перечень АЗС, отпускающих ГСМ по талонам того или иного поставщика, обычно приводится в договоре (приложении к нему) с указанием адресов.

Внимание: талоны на ГСМ имеют ограниченный срок действия (например, месяц или квартал). Если в договоре с поставщиком не предусмотрен возврат средств за талоны, не использованные в срок, то несвоевременное получение ГСМ может обернуться для организации финансовыми потерями.

Приобретение ГСМ

Обычно схема приобретения ГСМ по талонам выглядит так.

1. Организация заключает договор купли-продажи с поставщиком ГСМ.

2. Поставщик ГСМ выставляет в адрес организации счет на оплату талонов.

3. Организация оплачивает счет и выдает своему представителю доверенность на получение талонов.

4. Представитель организации получает талоны и передает их сотруднику, ответственному за учет талонов и их выдачу водителям. Обычно в день выдачи талонов поставщик оформляет накладную (акт приемки-передачи) и счет-фактуру на ГСМ.

5. Водитель, получивший талоны, предъявляет их на АЗС и заправляет автомобиль. Объем отпущенного топлива должен соответствовать номиналу талона. Водителю выдается отрывной купон погашенного талона со штампом АЗС.

Ситуация: можно ли оприходовать ГСМ, приобретенные по талонам, на основании отрывных купонов к талонам?

Ответ: да, можно, при условии, что количество полученного топлива соответствует номиналу талона.

Если топлива по талону отпущено меньше, его фактическое количество может подтвердить только кассовый чек, выданный АЗС.

Приобретенные ГСМ можно оприходовать на основании первичных документов, которые содержат обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Если отрывной купон к талону отвечает этим требованиям, то его можно принять к учету в качестве первичного документа. Однако так следует поступать, лишь если водитель заправил в бак столько же топлива, сколько указано в талоне. Если топлива по талону отпущено меньше, его фактическое количество может подтвердить только кассовый чек, выданный АЗС (письма Минфина России от 3 апреля 2007 г. № 03-03-06/1/209 и УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56636). Причем при отпуске ГСМ по талонам АЗС вправе выдавать кассовые чеки, в которых фиксируется только объем топлива без указания цены и общей стоимости (см., например, письма УФНС России по Московской области от 4 августа 2005 г. № 22-19/0156, УМНС России по г. Москве от 30 апреля 2004 г. № 29-12/29514).

Совет : если срок действия талонов истекает, а бензобаки автомобилей полностью заправлены, слейте бензин в свободные пожаробезопасные емкости. Например, в металлические канистры. Выбрав оплаченное топливо полностью, организация избежит финансовых потерь.

На практике лучше не допускать ситуаций, в которых организация будет получать ГСМ в количестве меньшем, чем номинал талона. Дело в том, что независимо от фактического объема отпущенного топлива, предъявленный талон АЗС погасит полностью. При этом невыбранное количество бензина нельзя будет отразить ни в бухгалтерском, ни в налоговом учете.

Книга учета

Получение и выдачу талонов сотрудникам фиксируйте в специальной книге учета. Типовой формы такого документа не предусмотрено, поэтому организация может разработать ее самостоятельно.

Бухучет

Порядок бухучета талонов на ГСМ зависит от условий договора с поставщиком, а также от вида талонов. Топливо (талоны на ГСМ) принимайте к учету по фактической себестоимости (без НДС) (п. 5, 6 ПБУ 5/01). НДС, выделенный в счете-фактуре, учтите отдельно на счете 19 «НДС по приобретенным ценностям».

Если в договоре не указан момент перехода права собственности на ГСМ, приходуйте их в момент получения талонов. Это следует из положений статей 223 и 458 Гражданского кодекса РФ.

На дату получения талонов сделайте проводку:

После того как талоны выданы водителям, в учете сделайте проводку:

- талоны на ГСМ выданы водителям (на основании книги учета движения талонов).

Количество бензина, фактически полученного на АЗС, отражайте проводкой:

- оприходован бензин, заправленный в бак автомобиля (на основании отрывного купона к талону и чека АЗС).

Если в договоре сказано, что право собственности на ГСМ переходит к организации в момент заправки автомобиля, то порядок бухучета зависит от вида талонов.

Литровые талоны учитывайте за балансом на счете 006 «Бланки строгой отчетности». Изменение цен, которое может произойти после оплаты талонов, никак не повлияет на оценку ГСМ в учете: они будут отражаться по цене приобретения.

В момент получения талонов в бухучете сделайте проводку:

- оприходованы талоны на бензин (на основании накладной (акта приемки-передачи)).

Выдачу талонов водителям в бухучете отразите так:

- выданы талоны водителю (на основании журнала учета приема и выдачи талонов на бензин).

При оприходовании топлива (заправки автомобиля на АЗС) сделайте проводку:

Дебет 10-3 Кредит 60

- оприходовано фактически полученное топливо (на основании чеков АЗС, отрывных купонов к талонам).

Если приобретены денежные талоны, учитывайте их в кассе в составе денежных документов. В бухучете получение талонов отразите проводкой:

Дебет 50-3 Кредит 60

- получены талоны на бензин (на основании накладной (акта приемки-передачи)).

Водителям талоны выдавайте под отчет:

Дебет 71 Кредит 50-3

- выданы талоны сотруднику (на основании книги учета движения талонов).

Топливо, полученное по талонам, оприходуйте проводкой:

Дебет 10-3 Кредит 71

- оприходованы ГСМ, приобретенные по талонам (на основании чека АЗС, отрывных купонов к талонам).

Документальное подтверждение расхода ГСМ

Объем израсходованных ГСМ должен быть подтвержден документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 1 ст. 252 НК РФ). Для подтверждения используйте путевые листы. Образцы путевых листов, которые применяются при эксплуатации грузовых и легковых автомобилей, утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. О том, как заполнить путевой лист, см. Как отразить в бухгалтерском учете приобретение ГСМ за наличный расчет .

Расчет количества топлива

По данным путевого листа рассчитайте количество топлива, которое списывается на затраты. Для этого воспользуйтесь формулой:

Списание топлива

Стоимость топлива, которая списывается на расходы, зависит от метода оценки МПЗ (ФИФО, по средней себестоимости ) (п. 16 ПБУ 5/01).

При списании ГСМ в бухучете сделайте проводку:

Дебет 20 (23, 26, 44...) Кредит 10-3 (10 субсчет «Талоны в бензобаках автомобилей)

- списана стоимость израсходованного топлива (на основании путевого листа).

Пример отражения в бухучете ГСМ, приобретенных по талонам. Право собственности на ГСМ переходит к организации в момент получения талонов

1 июня ООО «Альфа» приобрело денежный талон на бензин стоимостью 510 руб. (в т. ч. НДС - 78 руб.). Поставщик оформил накладную и выставил «Альфе» счет-фактуру.

4 июня талон был выдан водителю служебного автомобиля Ю.И. Колесову. В книге учета движения талонов об этом сделана соответствующая отметка. В этот же день водитель приобрел по талону 30 литров бензина АИ-92 по цене 17 руб. за литр (в т. ч. НДС - 2,59 руб.). Для оценки материалов в бухучете учетной политикой организации предусмотрен метод средней стоимости.

Согласно учетной политике организации путевые листы составляются за месяц. 30 июня Колесов сдал в бухгалтерию путевой лист. По данным путевого листа весь бензин, полученный по талону (30 л), был израсходован в течение месяца. Фактический расход соответствует нормам, утвержденным руководителем организации.

Дебет 60 Кредит 51

- 510 руб. - оплачен талон на бензин;

Дебет 10 субсчет «Талоны на ГСМ полученные» Кредит 60

- 432 руб. (510 руб. - 78 руб.) - оприходован талон на бензин;

Дебет 19 Кредит 60

- 78 руб. - отражен НДС по приобретенному талону.

Дебет 10 субсчет «Талоны на ГСМ выданные» Кредит 10 субсчет «Талоны на ГСМ полученные»

- 432 руб. - выдан талон водителю (на основании книги учета движения талонов);

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «Талоны на ГСМ выданные»

- 432 руб. - оприходован бензин, заправленный в бак автомобиля (на основании чека АЗС и отрывного купона к талону);

Дебет 68 «Расчеты по НДС» Кредит 19

- 78 руб. - предъявлен к вычету НДС.

Дебет 26 Кредит 10 субсчет «ГСМ в бензобаках автомобилей»

- 432 руб. - списан фактически израсходованный бензин.

ОСНО

В зависимости от характера использования транспорта расходы на ГСМ включите в состав:

- материальных расходов (при оказании автотранспортных услуг) (подп. 5 п. 1 ст. 254 НК РФ, письмо УФНС России по г. Москве от 14 ноября 2006 г. № 20-12/100253);

- прочих расходов, связанных с производством и реализацией (при использовании автотранспорта для нужд организации) (подп. 11 и 12 п. 1 ст. 264 НК РФ).

Важно: при расчете налога на прибыль учитывать расходы на топливо в пределах норм не нужно. Дело в том, что расходы на содержание автотранспорта, в том числе на ГСМ, не нормируются (подп. 11 п. 1 ст. 264 НК РФ). А те нормы, которые приведены в Методических рекомендациях (введены в действие распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р), носят рекомендательный характер. То есть при расчете налога на прибыль организация вправе учитывать расходы на ГСМ в полном объеме. При условии, конечно, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 3 июня 2013 г. № 03-03-06/1/20097 и от 30 января 2013 г. № 03-03-06/2/12.

Совет : Для экономического обоснования расходов на ГСМ можете использовать нормы, рекомендованные Минтрансом России. Или же самостоятельно разработайте внутренние нормы, утвердив лимиты приказом руководителя организации.

Но если расходы на бензин превысят и внутриорганизационные нормы, то данный факт надо документально обосновать. В противном случае сверхлимитные расходы на ГСМ экономически оправданными не будут, и потому учесть их при расчете налога на прибыль не получится (п. 1 ст. 252 НК РФ). Такой вывод содержится в постановлении ФАС Западно-Сибирского округа от 5 апреля 2012 г. № А27-8757/2011.

Для расчета налога на прибыль ГСМ принимаются к учету по покупным ценам (п. 2 ст. 254 НК РФ). Если НДС включен в цену и выделен в расчетных документах отдельной строкой, то сумму этого налога следует исключить (п. 1 ст. 170 НК РФ). НДС на основании счета-фактуры можно принять к вычету (п. 1 ст. 172 НК РФ). Порядок применения налогового вычета зависит от того, когда право собственности на ГСМ переходит к организации.

Если право собственности на ГСМ переходит к организации в момент отгрузки талонов, то при наличии счета-фактуры поставщика входной НДС по топливу можно принять к вычету сразу в полной сумме (п. 1 ст. 172 НК РФ).

Совет : сумму НДС со стоимости ГСМ по талонам принимайте к вычету пропорционально количеству фактически полученного топлива. Это позволит организации избежать претензий со стороны налоговой инспекции.

Количество фактически полученного топлива может быть меньше, чем его номинальный объем, указанный в талонах. Такое возможно при несвоевременной выборке топлива на АЗС. Между тем одним из условий применения вычета по НДС является принятие товаров (работ, услуг) к учету (абз. 2 п. 1 ст. 172 НК РФ). Если сумма вычета, определенная по счету-фактуре поставщика, превысит сумму вычета со стоимости фактически полученного топлива, при проверке налоговая инспекция может потребовать восстановления входного НДС по неоприходованным ГСМ.

Если право собственности на ГСМ переходит к организации в момент заправки автомобиля, то при наличии счета-фактуры поставщика НДС к вычету принимайте по мере оприходования топлива, полученного на АЗС (абз. 2 п. 1 ст. 172 НК РФ).

Если затраты на приобретение ГСМ относятся к материальным расходам, списывайте их с учетом метода оценки материалов , который применяет организация (п. 8 ст. 254 НК РФ).

Если затраты на приобретение ГСМ относятся к прочим расходам, списывайте их по фактической стоимости приобретения (без НДС) (подп. 11 п. 1 ст. 264, п. 1 ст. 170 НК РФ).

Ситуация: когда в состав расходов для расчета налога на прибыль можно включить стоимость ГСМ, приобретенных по талонам ?

Включите стоимость ГСМ в расходы на дату принятия путевого листа к учету. А если расходы на ГСМ признаются прямыми - по мере реализации услуг, в себестоимость которых они включены.

Даты списания ГСМ в бухгалтерском и налоговом учете совпадают. Это объясняется тем, что основанием для списания ГСМ является правильно оформленный путевой лист. Именно этот документ подтверждает обоснованность списания ГСМ (письмо Минфина России от 1 августа 2005 г. № 03-03-04/1/117, п. 1 ст. 252 НК РФ). После того как путевой лист проведен по учету, стоимость израсходованных по нему ГСМ можно включить в состав расходов, уменьшающих налогооблагаемую прибыль. К путевому листу приложите чеки АЗС.

При использовании талонов к моменту фактического получения ГСМ их стоимость уже оплачена покупателем. Поэтому такой порядок списания топлива распространяется как на организации, которые применяют метод начисления, так и на организации, которые рассчитывают налог на прибыль кассовым методом. Данный вывод позволяют сделать положения пункта 2, подпункта 3 пункта 7 статьи 272, пункта 3 статьи 273 Налогового кодекса РФ.

Однако из этого правила есть одно исключение. Если организация использует метод начисления и расходы на ГСМ признаются прямыми, ГСМ можно учесть только по мере реализации услуг, в себестоимость которых они включены (абз. 6 п. 1, абз. 2 п. 2 ст. 318 НК РФ).

Пример отражения в бухучете и при налогообложении приобретения и списания ГСМ по талонам. Право собственности на топливо переходит к организации в момент заправки топлива в автомобиль

25 июня ООО «Альфа» приобрело талон на 10 литров бензина марки АИ-92 и заплатило за него 170 руб. (в т. ч. НДС - 26 руб.). В этот же день поставщик оформил акт приемки-передачи и счет-фактуру. По условиям договора право собственности на ГСМ переходит к покупателю в момент заправки автомобиля на АЗС.

Налог на прибыль «Альфа» начисляет ежемесячно. Для оценки материалов в бухучете учетной политикой организации предусмотрен метод средней стоимости.

25 июня талон был выдан водителю служебного автомобиля. Путевой лист, в котором отражена заправка автомобиля по талону, сдан в бухгалтерию 30 июня. К путевому листу приложен отрывной купон к талону и чек АЗС.

В учете организации сделаны следующие записи.

Дебет 60 субсчет «Авансы выданные» Кредит 51

- 170 руб. - перечислена предоплата за талон;

Дебет 006 субсчет «Талоны на ГСМ»

- 170 руб. - оприходован талон на бензин (на основании акта приемки-передачи талонов);

Кредит 006 субсчет «Талоны на ГСМ»

- 170 руб. - выдан талон водителю (на основании книги учета движения талонов).

Дебет 10-3 Кредит 60

- 144 руб. - оприходован фактически полученный бензин (на основании чека АЗС, отрывного купона к талону);

Дебет 19 Кредит 60

- 26 руб. - отражен НДС по приобретенному топливу;

Дебет 60 Кредит 60 субсчет «Авансы выданные»

- 170 руб. - зачтена предоплата;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 26 руб. - предъявлен к вычету НДС по фактически полученному бензину.

30 июня бухгалтер «Альфы» рассчитал среднюю стоимость 1 литра топлива. Исходя из расчета средняя стоимость 1 литра бензина оказалась равной его покупной стоимости.

На основании путевого листа стоимость ГСМ была списана на расходы в бухучете:

Дебет 26 Кредит 10-3

- 144 руб. (170 руб. - 26 руб.) - списан фактически израсходованный бензин (на основании путевого листа).

Входной НДС по приобретенным ГСМ (26 руб.) принят к вычету во II квартале. При расчете налога на прибыль в июне бухгалтер «Альфы» включил в состав расходов стоимость фактически израсходованного топлива (144 руб.).

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог по ставке 6 процентов, расходы на ГСМ не уменьшают (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат (прочих или материальных) документально подтвержденные и оплаченные расходы на приобретение ГСМ (подп. 12, 5 п. 1, п. 2 ст. 346.16 НК РФ). Порядок списания таких расходов при расчете единого налога аналогичен порядку, который применяется при общей системе налогообложения с учетом положений пункта 2 статьи 346.17 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). Этот пункт устанавливает обязательное условие для признания расходов при упрощенке - их оплата. Суммы НДС по этим расходам тоже уменьшают налоговую базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

Пример распределения стоимости топлива, приобретенного по талонам. Организация применяет общую систему налогообложения и платит ЕНВД. Организация приобрела денежные талоны, право собственности на топливо переходит в момент заправки

ООО «Торговая фирма "Гермес"» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (налог на прибыль рассчитывает ежемесячно) и платит НДС. В городе, где работает «Гермес», розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что расходы, относящиеся к нескольким видам деятельности, распределяются пропорционально доле доходов, полученных от разных видов деятельности за каждый месяц отчетного (налогового) периода

4 мая «Гермес» приобрел денежный талон на бензин номиналом 510 руб. (в т. ч. НДС - 78 руб.). В этот же день поставщик оформил накладную и счет-фактуру на ГСМ.

ГСМ приобретается для заправки автомобиля, который одновременно используется в двух видах деятельности.

Талон был выдан водителю Ю.И. Колесову. В мае Колесов получил по талону 30 литров бензина по цене 17 руб. за литр (в т. ч. НДС - 2,59 руб.) на общую сумму 510 руб. (в т. ч. НДС - 78 руб.). Получение бензина подтверждено отрывным купоном к талону и чеком АЗС. По данным путевого листа весь полученный бензин был израсходован во время служебных поездок.

Чтобы распределить расходы на приобретение ГСМ между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доходы, полученные «Гермесом» от различных видов деятельности за май, составляют:

- по оптовой торговле (без учета НДС) - 26 000 000 руб.;

- по розничной торговле - 12 000 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

Доля доходов от оптовой торговли в общем объеме доходов за май составила:

26 000 000 руб. : (26 000 000 руб. + 12 000 000 руб.) = 0,684.

К деятельности организации на общей системе налогообложения относятся расходы на ГСМ в сумме:

(510 руб. - 78 руб.) × 0,684 = 295 руб.

При расчете налога на прибыль в мае бухгалтер «Гермеса» включил в состав расходов стоимость фактически израсходованного топлива (295 руб.). Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам II квартала.

В том числе и по топливным картам. Некорректно будет применять в данной ситуации «Операцию, введенную вручную». Вся загвоздка заключается в том, что в таком случае вы отразите одни лишь бухгалтерские проводки, упустив остальные, возможно нужные регистры.

Рассмотрим пошаговую инструкцию по учету и списанию топлива.

Поступление ГСМ

Перейдите в раздел «Банк и касса» и выберите пункт «Авансовые отчеты».

Создайте новый документ и укажите в шапке подотчетное лицо. В таблице товаров укажите ранее сознанную номенклатурную позицию. В нашем случае это «Бензин АИ-92». Очень важно правильно указать счет учета – 10.03 «Топливо».

При заполнении данного документа у вас не должно возникнуть никаких сложностей. После того, как вы указали все необходимые данные, проведите его.

В нашем примере мы использовали в качестве организации индивидуального предпринимателя на упрощенной системе налогообложения (доходы минус расходы). В связи с этим документ сформировал движения не только по бухгалтерскому и налоговому учету, но и по регистрам накопления «Прочие расчеты» и «Расходы при УСН».

Если бы вы отражали поступление ГСМ «Операцией, введенной вручную», то движения были бы только по одному регистру – бухгалтерскому. Делать это некорректно в связи с тем что, можно что-то не учесть в зависимости от выбранной системы налогообложения.

Списание бензина

Правильнее всего отразить в 1С 8.3 документом «Требование-накладная». Причина та же, что и в предыдущем примере. Кроме того, намного удобнее работать с документами, чем непосредственно с записями в регистре.

В предыдущем примере мы отразили поступление 30 литров бензина АИ-92, которые теперь числятся за Абрамовым Геннадием Сергеевичем. Предположим, что нам необходимо списать 20 литров в связи с поездкой.

Учет списания ГСМ в 1С Бухгалтерия будет произведен требованием-накладной. Заполнение шапки данного документа практически ничем не отличается от предыдущего.

Далее, на вкладке «Материалы» укажем наш бензин АИ-92 в количестве 20 литров. Удобнее заполнять данную табличную часть при помощи кнопки «Подбор» в связи с тем, что таким образом вы сразу моете увидеть остатки той или иной номенклатурной позиции.

Так же при заполнении табличной части важно правильно указать (10.03, как в авансовом отчете).

Мы наполнили все данные и можем провести документ. На изображении ниже вы можете увидеть, что сформировались две проводки по списанию ГСМ на счет затрат.

Так как наша организация применяет упрощенную систему налогообложения доходы минус расходы, на вкладке «Расходы по УСН» будут сразу два движения. Первой строкой будет отражен расход денежных средств по приобретению ГСМ авансовым отчетом. Второй строкой – приход, отражающий списание ГСМ.

Отражайте учет ГСМ в 1С 8.3 правильно, тогда при закрытии месяца все подобные расходы будут учтены.

Смотрите также видео инструкцию по списанию материалов:

Предприятия, которые имеют транспортные средства на своем балансе, должны отражать приобретение горюче-смазочных материалов и их списание на производство, рассмотрим, как организуется учет топлива в 1с Бухгалтерия 8 редакция 2.0.

В этой статье мы разберем ситуацию, когда топливо приобретается подотчетным лицом, а затем списывается на расходы.

Для отражения поступления топлива на предприятие, приобретенного подотчетным лицом используется документ «Авансовый отчет». Найти его можно на закладке «Касса» и назакладке «Производство».

Предварительно подотчетному лицу должны быть выданы денежные средства на приобретение топлива, например, из кассы при помощи документа «Расходный кассовый ордер».

Пример: водителю ООО «Веда» Иванову И.И. были выданы денежные средства из кассы на приобретение бензина АИ-92 9 800 рублей. Водитель приобрел на эту сумму 350 литров бензина.

Для отражения данной операции в 1С заполним документ авансовый отчет. На его первой закладке отразим сумму, которая была выдана водителю в подотчет. Приобретенный бензин нужно занести на закладке «Товары». Здесь же отражаем документы на бензин, которые были выданы водителю при покупке: чек и счет-фактуру.

По документу были сформированы проводки:

Обратите внимание, что учет топлива в 1с организуется на субсчете 03 счета 10. Субсчет так и называется «Топливо». Данный счет можно установить вручную в документе авансовый отчет. Однако, если горюче-смазочные материалы поступают на ваше предприятие ежемесячно, лучше создать отдельную папку для топлива. Как это сделать я рассказывала .

Следующий этап– это списание бензина на производство. В нашем примере было списано200 литров бензина. Эта операция отражается в 1С Бухгалтерия документом «Требование-накладная», находится на закладке «Производство».